Définition et rôle du code SWIFT

SWIFT, acronyme de Society for Worldwide Interbank Financial Telecommunication, est une organisation coopérative fondée en 1973 en Belgique. Elle est chargée de fournir un réseau sécurisé pour les communications interbancaires à l’international grâce à un identifiant unique attribué à chaque établissement bancaire et financier : le code SWIFT.

Bon à savoir : Le code SWIFT est également appelé code BIC (Bank Identifier Code). Ces deux termes sont équivalents, interchangeables et peuvent être utilisés ensemble : code SWIFT/BIC. Attention, le BIC n’est utilisé que pour les banques européennes, mais les codes SWIFT sont utilisés dans le monde entier.

Le code SWIFT permet aux institutions financières du monde entier de s’échanger des informations en toute sécurité. Ce numéro sert à identifier de manière unique une banque, peu importe son pays d’implantation. Ainsi, lors d’un virement international, il garantit que les fonds sont envoyés à la bonne institution, dans le bon pays.

À noter : Sans code SWIFT, il est généralement impossible de finaliser un virement bancaire en dehors de la zone euro.

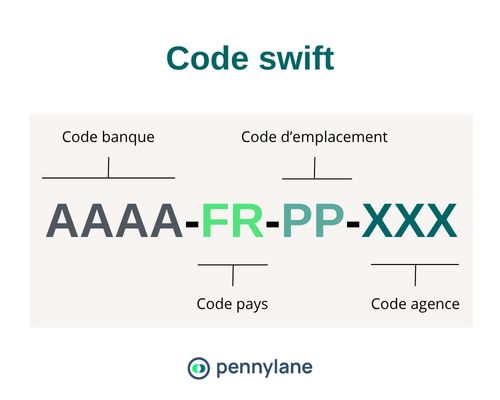

Structure et composition d’un code SWIFT

Le code SWIFT est une chaîne alphanumérique composée de 8 à 11 caractères, chacun ayant une signification précise. Cette structure normalisée permet une lecture immédiate de l’identité de la banque, de son pays, de son emplacement et parfois de sa succursale.

Code banque (4 lettres)

Les quatre premiers caractères sont des lettres qui correspondent à la banque et qui sont en général une version abrégée du nom de la banque. Par exemple, BNPA pour BNP Paribas, AGRI pour Crédit Agricole ou CEPA pour Caisse d’Epargne.

Code pays (2 lettres)

Les deux caractères suivants sont des lettres représentant le pays (code ISO) dans lequel est située la banque. Par exemple, FR pour la France, DE pour l’Allemagne ou JP pour le Japon.

Code localisation (2 lettres ou chiffres)

Les deux lettres ou chiffres qui suivent désignent la ville ou la zone géographique où se situe le bureau principal de l’établissement bancaire. Par exemple, PP pour Paris, MM pour Marseille ou BA pour Buenos Aires.

Code agence (3 chiffres)

Les trois derniers caractères sont facultatifs. Ce sont des chiffres qui identifient une agence ou une succursale spécifique. « XXX » est utilisé pour le siège social d’une banque.

Élément | Nombre de caractères | Exemple | Signification |

Code banque | 4 | SOGE | Identifie la banque (ex : Société Générale) |

Code pays | 2 | FR | Indique le pays (ex : France) |

Code localisation | 2 | PP | Précise la ville ou la zone géographique (ex : Paris) |

Code agence | 3 | XXX | Désigne une agence spécifique ou le siège |

Code complet | 8 à 11 | SOGEFRPPXXX | Utilisé pour un virement vers la Société Générale |

Exemples de codes SWIFT pour les principales banques françaises

Banque Populaire-BPCE : CCBPFRPPXXX

BNP Paribas : BNPAFRPHXXX

Boursobank : BOUSFRPPXXX

Caisse d’Epargne : CEPAFRPP751

Crédit Agricole : AGRIFRPPXXX

Crédit Mutuel-CIC Banques : CMCIFRPAXXX

La Banque Postale : PSSTFRPPXXX

LCL : CRLYFRPPXXX

Société Générale : SOGEFRPPXXX

Où trouver le code SWIFT de votre banque ?

Il existe plusieurs moyens simples pour retrouver le code SWIFT (ou BIC) de votre banque :

Sur votre relevé d’identité bancaire (RIB) : c’est l’emplacement le plus courant, il est généralement situé à côté ou en dessous de l’IBAN.

Sur vos relevés bancaires mensuels : en version papier ou numérique, ces documents incluent les informations relatives à l’identification de votre banque.

Sur le site internet ou l’application mobile de votre banque : la plupart des banques proposent un espace client sécurisé où il est possible de retrouver ses informations bancaires.

À la fin de votre chéquier : certaines banques indiquent le code SWIFT/BIC dans la section des coordonnées bancaires au dos ou en dernière page du chéquier.

Auprès du service client de votre banque : un conseiller pourra vous le fournir rapidement.

Sur des sites spécialisés : des plateformes comme theswiftcodes.com ou bankswiftcode.org recensent les codes SWIFT de milliers de banques à travers le monde.

À quoi sert un code SWIFT ?

Le code SWIFT joue un rôle central dans les virements internationaux. Lorsqu’un particulier ou une entreprise souhaite envoyer de l’argent à l’étranger, ce code permet d’identifier avec précision la banque destinataire afin de garantir que les fonds arrivent au bon endroit.

Grâce à sa structure normalisée à l’échelle mondiale, le code SWIFT participe aussi à l’harmonisation des systèmes de paiement entre pays et à la sécurisation des transactions transfrontalières. Il permet en effet d’assurer la traçabilité et la fiabilité des opérations bancaires à l’international, en réduisant les risques d’erreurs d’aiguillage et de fraude.

Bon à savoir Le réseau SWIFT ne gère pas les paiements lui-même, mais transmet les instructions de paiement entre les banques concernées, quel que soit leur fuseau horaire ou leur langue, en s’appuyant sur un langage codé universel.

Les cas d’utilisation les plus courants d’un code SWIFT

Envoyer un virement international à un proche : pour transférer de l’argent à l’étranger, il est nécessaire d’indiquer le code SWIFT de la banque destinataire.

Payer un fournisseur ou un partenaire professionnel à l’étranger : dans le cadre des échanges commerciaux, les entreprises utilisent les virements SWIFT pour régler des factures en devise.

Recevoir des fonds depuis l’étranger : si vous êtes expatrié, freelance ou si vous travaillez avec des clients internationaux, votre code SWIFT permettra de recevoir vos paiements en toute sécurité.

Faire un virement entre comptes dans deux pays différents : certaines personnes disposent de comptes bancaires dans plusieurs pays. Le numéro SWIFT est alors utilisé pour transférer de l'argent entre ces comptes.

Réaliser des transactions dans une devise étrangère : en dehors de l’euro, les transferts en dollars, livres sterling ou autres devises passent systématiquement par le réseau SWIFT.

Attention Certaines petites banques ou institutions dans des pays peu connectés au réseau SWIFT peuvent ne pas disposer de ce code. Il est alors nécessaire de passer par des banques intermédiaires.

Différences entre code SWIFT et autres identifiants bancaires

Il existe plusieurs identifiants bancaires qui ont chacun une fonction spécifique. Le code SWIFT se distingue par son rôle dans les transactions internationales, mais il ne doit pas être confondu avec d’autres éléments comme l’IBAN, le RIB ou le numéro de compte.

Code SWIFT vs IBAN

L’IBAN (International Bank Account Number) désigne un compte bancaire précis, tandis que le SWIFT identifie la banque.

Bon à savoir : Pour effectuer un virement international, les deux sont souvent nécessaires : le SWIFT pour localiser la banque, l’IBAN pour cibler le compte du bénéficiaire.

Code SWIFT vs RIB

Le RIB (Relevé d’Identité Bancaire) est un document qui contient toutes les informations bancaires pour effectuer un virement ou un prélèvement : l’IBAN, le code banque, le code guichet, le code SWIFT/BIC et le numéro de compte. Il est complet, mais peut-être utilisé uniquement en France.

Code SWIFT vs numéro de compte

Le numéro de compte est unique à chaque titulaire. Il figure dans l’IBAN, mais ne suffit pas, à lui seul, pour réaliser un virement à l’international.

Identifiant bancaire | Portée | Fonction principale | Contenu |

Code SWIFT/BIC | Internationale | Identifie une banque dans le monde | 8 à 11 caractères (code banque + code pays + code localisation + code agence) |

IBAN | Internationale | Identifie un compte bancaire précis | Jusqu’à 34 caractères (code pays + clé + numéro de compte) |

RIB | Nationale (France) | Support d’information bancaire | IBAN + BIC/SWIFT + numéro de compte + code guichet + code banque |

Numéro de compte | Nationale | Identifie un compte, sans informations de banque | Suite de chiffres propre à la banque |

Comment vérifier l’exactitude d’un code SWIFT ?

Avant d’effectuer un virement international, il est important de vérifier que le code SWIFT utilisé est correct. Une simple erreur peut entraîner le rejet du transfert ou un retard de traitement.

Pour cela, assurez-vous de la longueur du code (8 ou 11 caractères) et de la cohérence avec le nom et le pays de la banque.

Aussi, certaines erreurs courantes sont à éviter :

Confondre des lettres et des chiffres, comme le « O » et le « 0 », par exemple.

Utiliser un code obsolète après une fusion bancaire.

Omettre le code agence s’il est nécessaire.

En cas de doute, contactez directement votre banque ou celle du bénéficiaire du virement pour confirmation. Cela évitera bien des erreurs et des frais inutiles. Sachez qu’il existe aussi des outils de vérification en ligne gratuits qui s’appuient sur des bases de données régulièrement mises à jour.

Bon à savoir : Certains établissements proposent une vérification automatique du code SWIFT lors de la saisie du virement en ligne, avec un message d’erreur si celui-ci ne correspond pas à une banque connue.

Questions fréquentes sur les codes SWIFT

Le code SWIFT est-il nécessaire pour tous les virements internationaux ?

Oui, dans la grande majorité des cas, notamment lorsque le virement sort de la zone SEPA (vers les États-Unis, l’Asie, l’Afrique,…).

Peut-on effectuer un virement sans code SWIFT ?

Le code SWIFT est indispensable pour réaliser un virement international. Sans ce code, la transaction risque d’être refusée ou retardée.

Cependant, il existe quelques exceptions, surtout lorsque le virement s’effectue au sein de la zone SEPA (pays membres de l’Union européenne, Royaume-Uni, Suisse, Andorre, Monaco, Saint-Martin et le Vatican.). Dans ce cas, seul l’IBAN est généralement requis.

Qu’est-ce qui se passe si on utilise un code SWIFT erroné ?

Le virement peut être rejeté, bloqué ou envoyé à une mauvaise banque. Dans certains cas, des frais de retour peuvent s’appliquer.

Le code SWIFT change-t-il si la banque fusionne ou change de nom ?

Il peut changer en cas de fusion, de rachat ou de restructuration. Vérifiez régulièrement le code auprès de votre banque.

Comment trouver le code SWIFT d’une banque étrangère ?

Utilisez des bases de données en ligne fiables ou demandez directement au bénéficiaire.

Tous les établissements financiers ont-ils un code SWIFT ?

Non. Certains établissements de petite taille ou locaux n’en ont pas. Ils utilisent alors un correspondant bancaire pour recevoir les virements.